반응형

안녕하세요 😊

“청약 당첨은 됐는데… 이제 대출은 어떻게 하지?”

요즘처럼 집값이 높은 시대, 아파트 청약에 당첨되면 거의 대부분 주택담보대출이 필수입니다.

오늘은

👉 아파트 청약 이후 꼭 알아야 할 대출 종류부터 조건, 한도, 준비서류까지 총정리해드릴게요.

✅ 아파트 청약 후 대출, 왜 중요할까?

✔️ 분양가의 60~80%는 보통 주택담보대출로 충당

✔️ 자금조달계획서 작성 필수

✔️ LTV, DTI 규제 적용 → 대출 한도 제한됨

✔️ 소득/신용점수/부채비율까지 모두 심사 대상

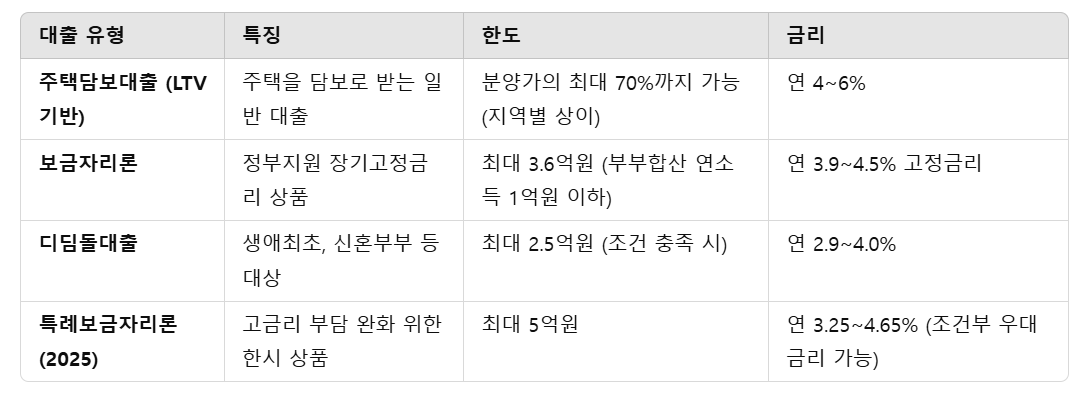

🔍 아파트 청약 대출 종류 정리

✅ 주택담보대출 한도 계산 핵심: LTV & DTI

📌 LTV (Loan To Value)

→ 주택 가격 대비 대출 가능 비율

예) 수도권 70%, 투기과열지구 40~50%

📌 DTI (Debt To Income)

→ 연소득 대비 원리금 상환 비율

→ 소득이 적으면 대출도 줄어듦

반응형

📄 청약 대출 시 준비서류

✔️ 청약 당첨 확인서

✔️ 분양계약서

✔️ 재직증명서

✔️ 소득증빙 (원천징수영수증, 급여명세서 등)

✔️ 신분증, 통장사본

✔️ 자금조달계획서

👉 은행 대출 창구 or 디지털뱅크 앱에서 제출 가능

💡 이런 분들 주의하세요!

❌ 기존 대출 많으면 DSR로 인해 한도 축소

❌ 무주택 요건 깨지면 정부지원 대출 불가

❌ 중도금 대출 받은 경우 → 중복 적용 제한 가능성

❌ 전세/월세 보증금이 자산으로 잡히는 경우도 있음

✨ 대출금리 줄이는 방법

✔️ 은행 우대조건 챙기기 (급여이체, 카드 실적)

✔️ 부부 공동명의 활용 → DSR 분산 효과

✔️ 보금자리/디딤돌 중복 검토로 유리한 조건 선택

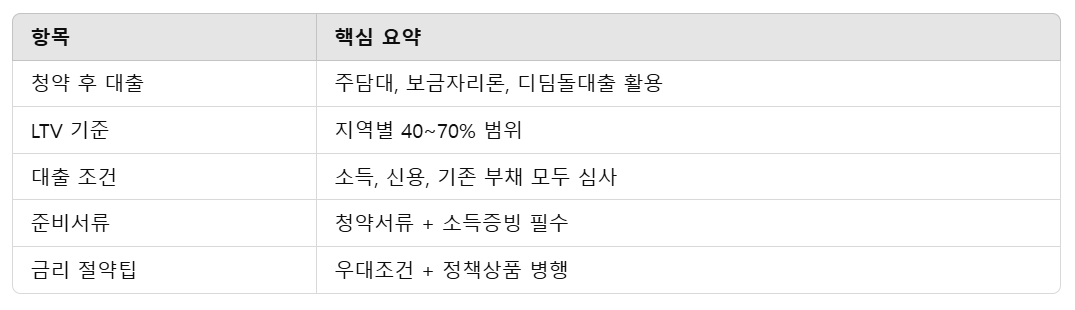

📌 마무리 요약

728x90

반응형

그리드형

댓글