반응형

안녕하세요 😊

대출을 생각 중이시라면, 가장 먼저 체크해야 할 게 바로 신용점수예요.

신용점수에 따라 대출 승인 여부도 달라지고, 금리 차이로 수십만 원 이자 절감도 가능하다는 사실… 알고 계셨나요?

그래서 오늘은!

👉 **대출 전 반드시 알아야 할 '신용점수 올리는 꿀팁 5가지'**를 정리해드릴게요.

누구나 쉽게 따라 할 수 있는 실전 노하우만 담았어요 😊

💡 신용점수가 왜 중요한가요?

✔️ 대출 승인 여부 결정 기준

✔️ 대출금리 우대 적용

✔️ 전세자금대출, 주택청약, 카드 발급 등 다양한 금융 혜택 영향

📌 요즘은 ‘등급’보다 ‘점수’ 기준으로 평가하는 시스템으로 바뀌었어요!

(예: KCB 700점 이상이면 중상위 신용자)

✅ 신용점수 올리는 꿀팁 5가지!

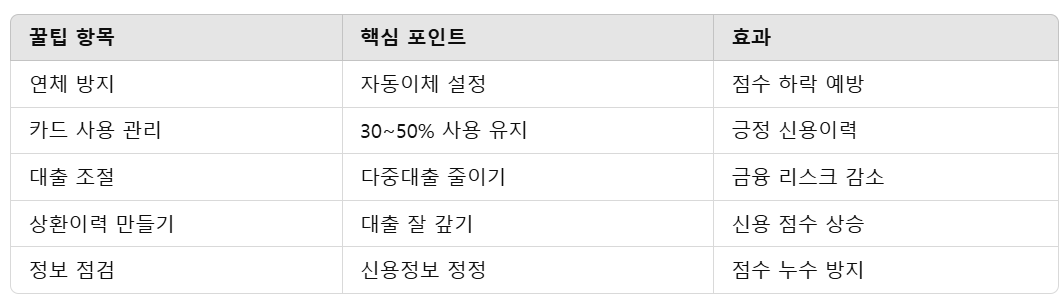

① 📆 연체 없이 꼬박꼬박 납부!

- 카드값, 통신요금, 할부금 하루만 연체해도 점수 하락

- 자동이체 설정이 가장 확실한 관리법!

✔ “카드 연체 = 점수 직격타”

② 💳 신용카드 꾸준히 사용하되, 적당히!

- 적은 금액이라도 매달 카드 사용 → 금융활동 이력 증가

- 단, 한도 초과 사용은 역효과

✔ 전체 사용한도 대비 30~50% 이내 사용이 이상적

반응형

③ 🧾 대출 너무 많으면 점수 떨어져요

- 다중대출 기록은 금융기관에서 ‘위험 신호’로 해석

- 필요 없는 카드론, 마이너스통장 줄이기

✔ '한도만 설정하고 안 쓰는' 계좌도 점수에 영향 있음

④ 📈 소액대출 상환 → 점수에 긍정적!

- 신용대출을 제때 잘 갚으면 신용 신호로 인식

- 중도상환 수수료 없는 상품으로 빨리 갚는 것도 좋아요

✔ “잘 갚는 습관 = 좋은 점수로 연결!”

⑤ 📊 신용정보 직접 관리하기

- KCB, 나이스지키미, 토스, 카카오뱅크 등 무료 조회 가능

- 잘못된 정보 있으면 정정요청 가능!

✔ 3개월마다 점검해주는 습관 필수!

📌 신용점수 올리기 요약표

✨ 보너스 팁

- 📲 신용카드, 체크카드 같이 사용도 좋아요 (소득 대비 금융활동 이력 증가)

- 💰 급여이체 실적, 공과금 납부 이력도 긍정적으로 작용

- 🚫 휴면계좌·사용 안 하는 카드 정리하기도 점수관리 팁!

✅ 마무리 한줄 요약

“신용점수는 미리미리 관리하는 게, 최고의 금융 전략입니다.”

지금부터라도 하나씩 실천해보세요.

조금씩 차곡차곡 점수가 올라가고, 나중엔 대출 승인도 쉽게, 금리도 낮게 받을 수 있게 될 거예요!

728x90

반응형

그리드형

댓글